开始一个新的核心设施

Initiation

- 在你的部门(主席/财务经理)内审查是否创建核心.

- 部门访问Core in a Box网站,使用标准模板完成商业计划.

- 将表格提交给学院研究资源办公室进行审查.

- 学院研究资源办公室将在正式提交商业计划之前对其进行审查并提供指导.

- 所有新的核心设施都需要实施iLab核心管理计划.

Assessment

- 部门提交 proposal 到他们的业务办公室进行财务审查和批准.

- 商务办公室将申请转发给科学评审委员会(如适用)进行科学评审和批准.

Development

- 成本分析审核业务计划和费率工作表以供批准.

- 与固定资产部门一起制定新设备购置的折旧计划.

实现

- 部门要求新的内部订单通过 主资料要求表格

- 部门创建iLab帐户, core ewebsite, 完成培训模块, 并传达Go-Live信息.

Monitoring

- 部门提交年度预算, rate review, 并向成本分析和他们的业务办公室提供核心更新.

- Requests to 建立服务中心 成本对象由请求部门通过事业部业务办公室提交成本分析办公室.

- 服务中心必须满足策略中规定的必要条件, 申请必须提交以下所有必需的信息.

- 如果事业部业务办公室和成本分析办公室批准该请求, 部门被通知,必须填写主数据创建表格.

- 主数据创建表被发送到霍普金斯一号支持团队(HOST), 并由HOST在SAP中分配和设置唯一的基金编号和成本对象.

Contact (电子邮件保护) 了解更多信息.

新核心建议

新核心的提案包括一份商业计划,其中包含财务审查和科学审查的信息. 鼓励教师在科学部分的早期讨论中与适当的研究和商务办公室主任接触,以减少资源重复的可能性.

请回答以下问题 金融评论 你的新核心设施:

- 拟提供的商品或服务的详细说明

- 服务的使用者(客户)及其资金来源(i.e.、一般基金、补助金、临床费用)

- 建议的服务的理由

- 征收收入的频率和方法以及收入的开票依据

- 详细的五年成本和收入预测

- 设备和其他资本支出的五年资本预算

- 一份费率表,附有第一财政年度的成本和使用估算文件

- 用于弥补任何赤字的成本对象(默认成本对象)

- 负责服务中心运作的人

请回答以下问题 科学审查 你的新核心设施:

- 这是否与约翰霍普金斯大学现有的服务中心/核心重叠? If so, 请说明拟议的服务中心/核心如何避免与现有服务重复.

- 建议的服务能否从外部供应商或合同研究机构获得, and if so, at what cost?

- 如果已经提供了服务, 请提供使用统计数据, 按部门/部门细分.

- (Optional) 如果以前的服务没有提供, 使用本地地理区域的类似服务中心/核心,并提供与该核心的比较, 特别关注所提供的服务, 定价和使用.

- 以科学专业知识为重点,请提供人员的理由.

- 是否有咨询/监督委员会?

- 有多少额外的资金来支持服务中心/核心?

- 核心/服务中心将通过用户费用或补助金获得支持吗?

- 是否有特别要求大学提供资助/其他资源?

- 提供的服务将在哪里进行?

机构服务中心核心设施的流程评审

- 在科学论证和商业计划制定之后, 提案提交给您当地的商务办公室进行审查和批准.

- 商务办将申请转交研核科学评审委员会评审.

- 该提案将由两个小组根据需要进行评估, 预期的使用, 建议的财务模式的适当性-包括任何必要的预期补贴-等. 为作出最后的建议,可能会要求提供额外的资料.

- 如果研究核心科学评审委员会支持设立该核心, 批准被转发到相应的业务办公室.

- 如果核心咨询委员会没有推荐一个核心供批准, 委员会将提供反馈意见,以便在某些情况下重新提交.

- 一旦财务和科学审查程序完成, 申请将被转发到成本分析办公室进行最终审查和批准.

- 科学/核心主任可以向服务中心管理部门申请一个内部指定的账户.

- 如果科学/核心主管对新设备购置的折旧计划有疑问,也可以与固定资产部门合作.

- 部门财务人员也可以通过主数据请求表单提交新的内部订单或成本中心请求.

- 一旦获得批准,新的核心设施就可以开始招聘新员工, 订购设备, 创建一个实验室的存在, 开发自己的网页, 完成核心设施训练模块,并继续使用核心在一个盒子资源.

设定利率

- 所有的服务中心必须确定他们要销售什么产品或服务,以及生产这些产品和服务的相关成本.

- 联邦法规(教育机构成本原则OMB通告A-21 (2 CFR Part 220)).

- 这是需要的货物和服务的成本, 当材料, 根据商品和服务的实际使用情况,直接记入相应的奖励中, 并且在费率表的基础上不歧视该机构的联邦资助活动, 包括机构内部使用.

- 费率的设计必须只收回服务的总费用,并至少每隔一年调整一次, 考虑到上期的经营赤字或盈余.

- Over time, 服务中心的盈亏平衡不应超过证明产品或服务的总成本.

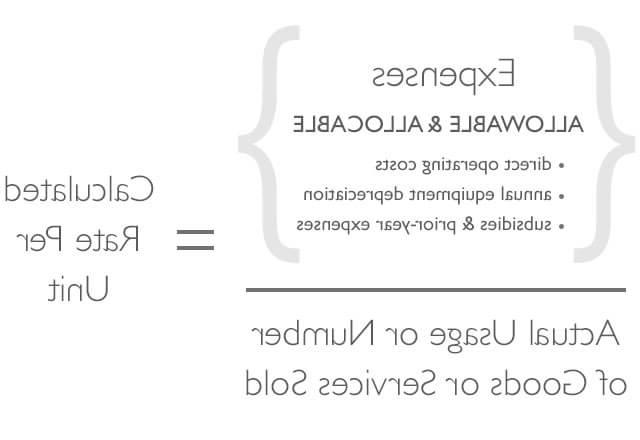

计算费率的一般公式是将年度允许费用除以每种产品或服务的年度使用量. 使用基础是以单位表示的期望完成的工作量, 比如劳动时间, 机时间, CPU时间或任何其他合理的度量. 服务中心向用户提供的每一项产品或服务都必须单独计算费率. 某些产品或服务的捆绑是允许的,但应与成本分析办公室讨论.

在制定费率表时,典型的允许成本可能包括:

- 劳动(员工工资及福利)

- 营运用品及物料

- 核心设备服务合同

- 非联邦采购设备的折旧(不包括在F&A cost pool)

某些费用是不允许的,不能包括在费率计算中. 一些例子包括:

- 广告(不包括适用成本原则中认为允许的豁免,例如.g.,人员招聘);

- 酒精饮料

- Bad debts

- 捐款及捐赠

- 娱乐费用

- Fundraising

- 公共关系

这些清单并不全面. 请参阅 教育机构成本原则OMB通告A-21 (2 CFR Part 220), 了解更多细节或联系成本分析办公室,如果你有具体的问题.

预算规划模板

核心应该审查 预算模板 与工作组一起开发最终版本.